НДФЛ с 01.01.2016 года

Налог с продажи недвижимости. НДФЛ с 1.01.2016 г.

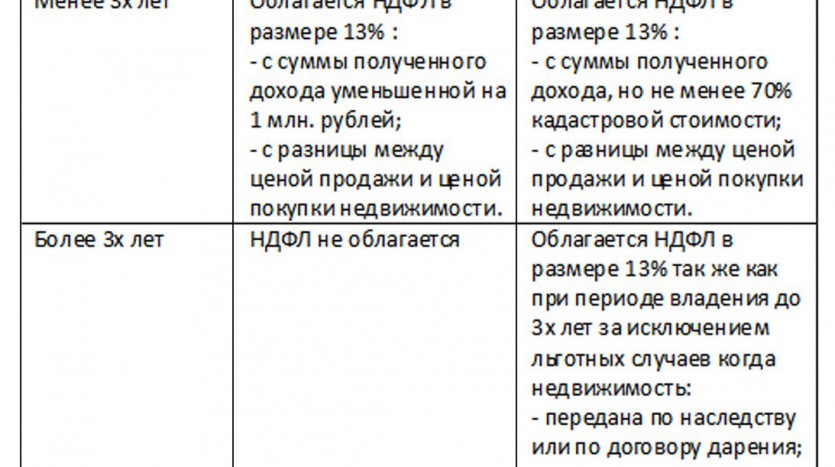

Налог с продажи недвижимости будет равен 13%, если полученный доход превысит расходы на её покупку:

НДФЛ = (доход от продажи — затраты на приобретение) х 0.13

Если же продажная цена объекта окажется ниже его кадастровой стоимости, то доход продавца приравнивается к умноженной на понижающий коэффициент К=0.7 кадастровой стоимости продаваемой недвижимости, а не инвентаризационной стоимости, как было ранее:

НДФЛ = 0.7 х Sкадастр. ст-ть

Такое новшество устраняет ранее повсеместно практиковавшуюся ситуацию существенного занижения суммы сделки, позволявшей уменьшить базу для налогообложения.

Распространённый способ “бегства от налогов”, когда в договорах купли-продажи указывалась стоимость сделки в 1 млн.руб., не подлежащая налогообложению, а оставшаяся разница между реальной и заявленной в договоре стоимостью передавалась по распискам, терерь может оказаться просто разорительным.

Если, к примеру, кадастровая стоимость продаваемого земельного участка составляет 2 миллиона рублей, а сумма сделки в договоре 1 млн.руб., то налог теперь будет вычисляться с размера кадастровой стоимости в 2 млн.руб.:

НДФЛ = 2 000 000 руб. х 0.7 = 1 400 000 руб.,

то есть продавцу придётся уплатить налог в размере 70% кадастровой стоимости участка.

Для случаев, когда на 1 января того года, в течение которого произошла сделка по продаже объекта и выполнен переход права собственности на него, кадастровая стоимость не определена, положение по использованию понижающего коэффициента 0.7 не применяется и налог рассчитывается от суммы, указанной договоре. (Счастливые случаи, когда можно вернуться на “путь бегства” от налогов, правда, таких ситуаций с каждым годом будет всё меньше).